Eine Methode, um die Überbewertung von Aktien festzustellen

Ob Aktien überbewertet sinn, ist bei schwankenden Preisen/Kursen und nicht ganz sicheren Dividenden ist nur schwer vorherzusagen, weswegen sich Finanzberater meist davor drücken und Aktien nur sehr einkommensstarken Klienten empfehlen.

In den letzten Jahren testete ich die Beratungsqualität verschiedener Finanzinstitute. Die Empfehlungen waren in den meisten Fällen schlüssig. Jedoch wurden sie nur sehr schwammig begründet, von wegen der Aktienmarkt sei unsicher, man müsse mit annäherndem Totalverlust rechnen – da wollte man mir gemanagte Fonds verkaufen. Andere sagten, nur mit Aktien könne wirklich Gewinn gemacht werden. Eine dritte Auskunft war, Aktien und Immobilien seien zur Zeit derart teuer, dass Festgeld oder sogar Tagesgeld bei einer ordentlich zahlenden Bank die sinnvollste Anlage sei.

Was nun, bei einer unsicheren Zukunft? Einigkeit besteht bei den Beratern, dass die Niederigzinsphase noch mindestens fünf Jahre anhält. Die nur langsame Entschuldung der EU-Staaten erfordert diese niedrigen Zinsen, welche erst bei einem starken Anziehen der Konjunktur mit steigenden Steuereinnahmen in Frankreich und Italien wieder angehoben werden können.

Modellrechnung

Um festzustellen, ob Aktien überbewertet sind, kann die Kursentwicklung über viele Jahre zusammen mit den Zinsniveaus und der Inflation verwendet werden. Bei einer Überbewertung wird die spätere Kurskorrektur die Rendite vernichten.

Betrachten wir zunächst Aktien, in dem wir von einem fiktiven Portfolio (=Depot) ausgehen, in dem die Aktien genauso wie im DAX 30 (Deutschen Aktienindex der 30 meistgehandelten Aktiengesellschaften) zusammen gesetzt sind. Der Anleger will nicht täglich Kurse vergleichen und legt daher langfristig an – verkauft wird nur, wenn das Geld benötigt wird oder eine bessere Anlage in Sicht ist.

Die erste Zeile zeigt die Entwicklung für ein Portfolio, das 2005 zusammen gestellt wird und 2015 wieder verkauft wird, die zweite Spalte für Zusammenstellung 1998 und Verkauf 2008.

| Laufzeit | Startwert | Endwert | Jahre | Wachstum jährlich % |

| 2005-2015 | 4255,62 | 11532,97 | 10 | 10,48 |

| 1998-2008 | 5340,1 | 7062,6 | 10 | 2,84 |

Bei Aktien sind noch die Dividendenerträge von 2-3% des Kaufpreises hinzuzurechnen. Da man in der Zeit vor 2009 schon mit Festgeld Zinsen von 3% erzielen konnte, waren vor 10 Jahren Aktienanlagen zwar schon etwas besser als Geldanlagen, aber nicht sehr unterschiedlich. Der Boom der letzten Jahre hat das Bild verändert – hohe Wertsteigerungen, mehrfach höhere Aktienrendite als bei Finanzanlagen. Und die Kurse steigen hoffentlich weiter.

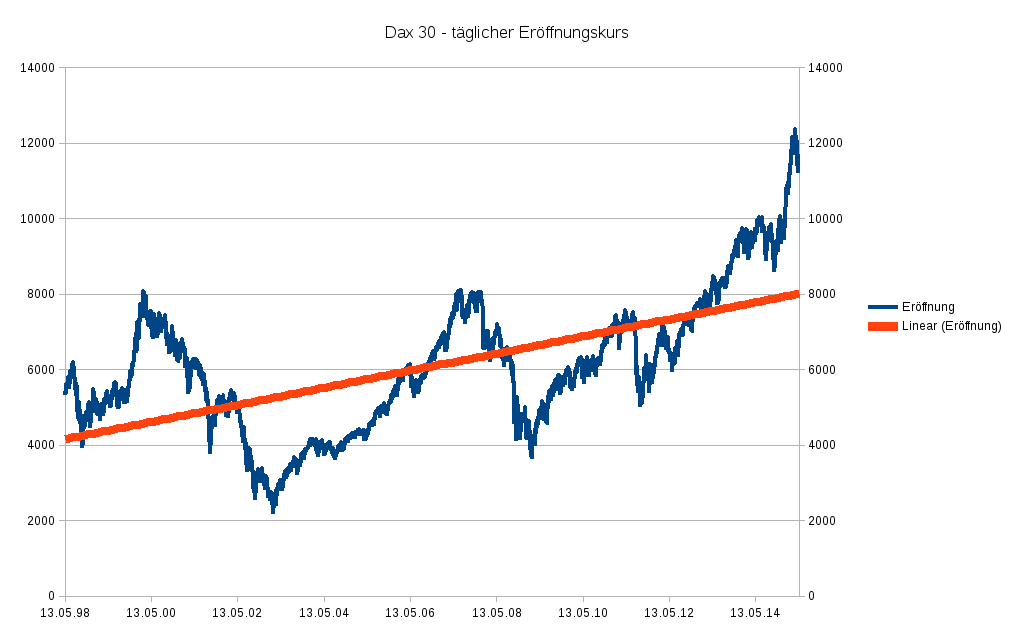

Vergleicht man die Entwicklung über 17 Jahre anhand der roten Trendgerade, wie in der untenstehenden Grafik, ergibt sich eine Verzinsung von 4,2% jährlich alleine durch Wertsteigerungen. Zum Berechnen des realen Ertrags sind die Depotkosten abzuziehen und die Dividenden hinzuzurechnen – also noch rund 2% obendrauf. Die Trendgerade ist eine Regressionsgerade, also eine Linie, die den vielen Einzelpunkten der Tageskurse am nächsten kommt und so einen guten Mittelwert über 17 Jahre darstellt. Liegt der Index unterhalb der roten Linie, sind die Kurse unter dem Langfristtrend, liegt der Index darüber liegen die Kurse über dem Langfristtrend.

Manche Menschen kauften die falschen Aktien oder zum falschen Zeitpunkt – sogar wer Indexfonds kaufte, die den DAX abbildeten, konnte bei Kauf im Jahr 2000 und Verkauf 2003 rund drei Viertel des Geldes verlieren. Umgekehrt war der finanzielle Einsatz bei Kauf 2009 und Verkauf Mai 2015 verdreifacht werden.

Bei Festgeld- und Sparzinsen von 0,6% fahre ich bei einer dividendenstarken (3% jährlich) Aktie auf fünf Jahre gesehen immer noch gut, wenn diese in dieser Zeit 10% an Wert verlieren sollte. Die Aktienrendite geht da zwar gegen Null, aber nichts ist verloren.

Fazit

Aktien in der Form einer Mischung von Anteilen an nicht völlig überbewerteten Unternehmen sind ertragreicher als Festgeldanlagen, wenn sie nicht während Phasen hoher Kurse gekauft werden.