Astrologie statistisch signifikant?

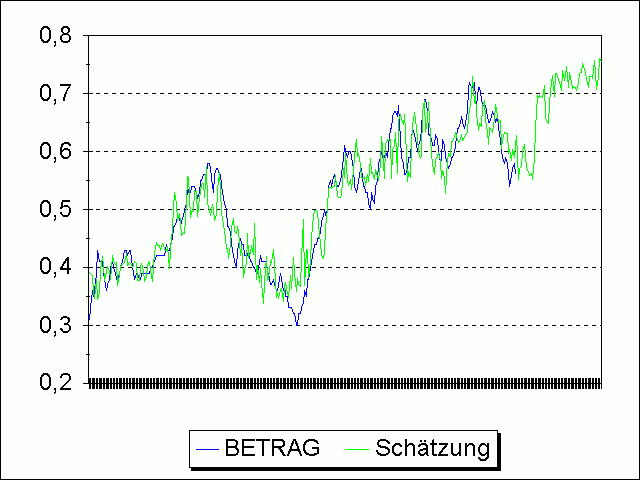

Genau das wollte ich um 1995 wissen. Ich nahm Finanzmarktereignisse in Form von Charts und verglich mit astrologischen Konstellationen. Meine Hypothese war, das bestimmte traditionell günstige astrologische Konstellationen positive Einflüsse auf die Börsen- und Devisenkurse haben. Der ermittelte Erklärungsanteil war um die 15-20% der gesamten Schwankung. Dies bedeutet, dass z. B. ein günstiger Jupiter bis zu 20% der Kurssteigerung erklären könnte. Das ist zu wenig um Geld drauf zu setzen und schon gar kein wissenschaftlicher Beweis.

An den Börsen wird manchmal auf noch kleinere Eintrittswahrscheinlichkeit gezockt. Falls ich die Berechnungen von 1995 wiederholen soll, bitte melden 🙂

Einteilung der Welt in 12 Symbole – passt immer

Warum sieht Mensch in Horoskopen Wahrheit? Fühlt sich verstanden und sieht wertvolle Dinge für die Zukunft? Dabei lässt sich objektiven Messmethoden nichts wirklich nachweisen. Es funktioniert ganz einfach: mit den Tierkreiszeichen wird die erfahrbare Welt in 12 Gruppen eingeteilt. Durch Aspekte und Beziehungen basierend auf der Zahleninterpretation 2 = Materie, Dualität von Gut und Böse und 3 ist die Erlösung, Gott kann man entscheiden, ob eine Beziehung harmonisch (Abstand in Grad ist 360/6 oder 360/3) oder konfliktbeladen (Abstand in Grad ist 360/2 durch 360/4). Zu einfach um wahr zu sein. Persönliche Eindrücke können mit diesem Schema leicht kategorisiert und sowohl rückwärts eingepasst als auch vorwärts prognostiziert werden. Ich fühle mich in meiner Beziehung gerade gut und Saturn steht im Trigon zum Mond? Es muss also and en Sternen liegen.

Mensch kann sich etwas vormachen. Horoskope verleiten dazu. Das ist Selbstbeeinflussung – der Astrologe sieht was er sehen möchte und was in seinem Gehirn vorhanden ist. Das war auch der Grund weswegen kein Astrologe 1989 den Mauerfall vorausgesehen hatte. Dabei war laut Horoskop an den Tagen eine eruptive politische Veränderung angezeigt. Niemand konnte sich einen Einsturz der mächtigen DDR vorstellen, so prognostizierte das auch keiner.

Ist Astrologie selektive Wahrnehmung?

Zur selektiven Wahrnehmung, und zum Einfluss von vorhergegangenen Erfahrungen auf die Wahrnehmung und Erinnerungsspeicherung gibt es sehr viele Studien. Bezüglich Horoskopen empfehle ich Wikipedia weiterführende Literatur, zum Einfluß vorhergehender Erfahrungen auf die Selektion von Eindrücken hat Wikipedia gleich drei Artikel: Einen zu Medien-Priming, einen zu Priming in der Psychologie, und einen über semantisches Priming – dies kann man benutzen, um sich Wörter durch Verbindung mit anderen Wörtern zu merken. Siehe auch die Berichte über die Entstehung des Cargo Cults.

Ich selbst liebe Astrologie als nettes Gesellschaftsspiel mit interessanten Eindrücken und Erfahrungen. Ich kann mein Wissen und meine Erfahrungen besser sortieren, doch weiß das Horoskop nie mehr als vorher schon irgendwo in meinem Gehirn vorhanden war. Astrologische Literatur enthält eine unterhaltsame Anwendung astrologischer Symbolik auf die Welt des Autors.

Cournot-Punkt

Cournot-Punkt